Am 12 03 2026 wurden die Jahresrechnungen 2025 und die Voranschläge für 2026 beschlossen. Die Zustimmung des Gemeinderates ist die Fortsetzung der seinerzeitigen Vermögensverschiebung am Wege der rechts- und verfassungswidrigen Entziehung des Gemeindegutes durch die Agrarbehörde. Nun verschieben die GGAG-Substanzverwalter, Bürgermeister und Gemeinderat das Gemeindevermögen zum alleinigen Nutzen von GGAG-Mitgliedern.

Am 12 03 2026 wurden die Jahresrechnungen 2025 und die Voranschläge für 2026 beschlossen. Die Zustimmung des Gemeinderates ist die Fortsetzung der seinerzeitigen Vermögensverschiebung am Wege der rechts- und verfassungswidrigen Entziehung des Gemeindegutes durch die Agrarbehörde. Nun verschieben die GGAG-Substanzverwalter, Bürgermeister und Gemeinderat das Gemeindevermögen zum alleinigen Nutzen von GGAG-Mitgliedern.

Der Griff nach dem Vermögen der Allgemeinheit – ein traditionelles Ziel

Der Tiroler Bauernbund forderte in seinem Gründungsmanifest 1905 die Eintragung des Eigentums an den Teilwäldern für die Nutzungsberechtigten. Bei der Grundbuchsanlegung wurden jedoch alle bestehenden alten Rechte nach klaren gesetzlichen Regeln erhoben und zugeordnet. Gegen diese Sachlage wurde erstmals aus Gruppeninteresse die Verschiebung des Eigentums als politisches Ziel formuliert.

Eigentumsanerkennung – Politik geht vor Recht

Die durch die TGO-Novelle von 1910 ermöglichte Anerkennung des Eigentums durch die Gemeinden verdeutlicht den bestimmenden Einfluss politscher Mehrheiten in der Landesregierung und in den Gemeinden. Er wurde insbesondere in Osttirol genutzt. Der Einfluss der Politik wurde jedoch noch nicht organisatorisch gesichert.

Eigentumsentziehung – abermals geht Politik vor Recht

Dieses nur aus der Sicht des Bauernbundes bestehende Manko wurde nach 1945 mit der Übertragung des Eigentums am Gemeindegut an erst zu gründende Agrargemeinschaften behoben. Die Verbesserung der Waldwirtschaft in den Teilwäldern war nicht der Gründungszweck für die Bildung der Agrargemeinschaften. Das Ziel war die Vereinnahmung der sonstigen Erträge des Gemeindegutes, die Verschleierung ihrer Höhe und Verwendung, sowie die Institutionalisierung der Verfügungsgewalt darüber. Durch die Zuständigkeit der Agrarbehörde und des TFLG war der politische Einfluss gegeben.

Die höchstgerichtliche Judikatur hat jedoch darüber befunden und festgehalten, dass die Übertragung rechts- und verfassungswidrig erfolgt ist, dass die Eigenschaft des Gemeindegutes im Sinne der TGO erhalten blieb und dass das Verfügungsrecht über die sonstigen Erträge des Gemeindegutes ungeschmälert und ausschließlich bei der Gemeinde geblieben ist. Dadurch wurde die Möglichkeit des politischen Einflusses auf den Gemeinderat und die Einhaltung der Regeln der TGO beschränkt.

Die bescheinigte Gesetzlosigkeit der Eigentumsentziehung hat bei den Agrarverantwortlichen des Landes nicht das ursprüngliche Ziel geändert. Bereits 1982 war der politische Tenor „Wir machen weiter wie bisher“.

Das rechtswidrige Ziel bleibt – die Regeln werden geändert

Das ausschließliche Verfügungsrecht der Gemeinde wurde durch TFLG-Novellen politisch beeinflussbar gestaltet. Die Substanzverwalter für das Gemeindegut wurden erfunden. Sie sind „Delegierte“ der Gemeinde im Ausschuss der GGAG, haben dort das alleinige Verfügungsrecht über die sonstigen Erträge des Gemeindegutes zu vertreten. Sie sind aber in Fragen des Vermögens und der Substanzerträge die einzigen Vertreter der GGAG nach außen. Sie entscheiden über die Entnahme oder das „bunkern“ von Barvermögen. Sie können über die Jahresvoranschläge unter dem Titel „Sonstige Ausgaben“ anonymisierte Großinvestitionen beantragen, ohne die notwendige Bedeckung vorzusehen. Sie müssen „nur“ die Zustimmung des Gemeinderates für den Voranschlag einholen. Durch das TFLG wurde die Verantwortung für die Verwendung der Erträge des Gemeindegutes, von der Agrarbehörde auf den Gemeinderat verlagert. Im Gemeinderat werden einzelne anonyme Projekt nicht besprochen. Das alleinige Verfügungsrecht über die sonstigen Erträge des Gemeindegutes wird durch Pauschalabstimmungen über Abschlüsse und Voranschläge vorgetäuscht. Die einzige Prüfung ist die Belegprüfung durch die Rechnungsprüfer, die Agrarbehörde prüft nicht. Nur die Aufsichtspflicht der Agrarbehörde blieb bestehen. Diese wurde jedoch durch das TFLG auf die Wirkung eines „Feigenblattes“ reduziert.

Die Vermutung des Amtsmissbrauches und der Untreue

Das rechtswidrige Ziel kann nur durch TGO-widrige Beschlüsse des Gemeinderates erreicht werden. Diese sind aber im Gegensatz zu den im Grundbuch festgehaltenen Eigentums-Übertragungen auf Grund der Anonymisierungsmöglichkeiten – wie im Folgenden dargestellt – sehr schwer nachvollziehbar. Das Ergebnis ist schwerwiegender zu bewerten als die gesetzlose Eigentumsentziehung. Die Erträge des Gemeindegutes werden an die Nutzer, das sind einige wenige GGAG-Mitglieder, verschoben. Das entstandene oder verbesserte Anlagevermögen scheint in keiner Buchhaltung auf. Dem Vorgang ist eine strafrechtliche Dimension zuzuordnen.

Die Vermutung des Amtsmissbrauches und der Untreue zum Nachteil der Gemeinde Mieming durch Gemeinderat, Bürgermeister und Substanzverwalter drängt sich auf.

Gemeindevermögen und Gemeindegut – Verwaltung

Rechte

Gemeindegut ist ein Teil des Gemeindevermögens. Gemäß der Judikatur des VfGH ist die Eigenschaft des Gemeindegutes trotz der rechts- und verfassungswidrigen Eigentumsübertragung erhalten geblieben. Es ist nur seither in atypischer Weise im Grundbuch das Eigentum von Agrargemeinschaften, in Mieming bestehend aus den Teilwald-Nutzungsberechtigten, eingetragen.

Die bestehenden Rechte des Eigentums und der Nutzung haben sich dadurch nicht geändert. Das Verfügungsrecht über die waldwirtschaftlichen Erträge verblieb bei den Nutzungsberechtigten. Für alle Eigentumsfragen und die mit Grund und Boden verbundenen Rechte des Gemeindegutes wie Verpachtung, Wasser, Jagd etc. ist ausschließlich die Gemeinde zuständig. Alle Erträge wie Grundverkäufe, Pacht, Schotterabbau etc. und die Verfügung darüber stehen allein der Gemeinde zu. Der Substanzverwalter wurde als Bindeglied zwischen Gemeinde und Agrargemeinschaft installiert.

Maßstab der Rechtmäßigkeit

Allein die TGO ist die Grundlage aller Vermögens- und Bewirtschaftungsfragen.

Heinrich Kienberger, ehemaliger Leiter des Landesverfassungsdienstes und Richter beim VfGH, beschreibt in seinem Buch „Das Gemeindegut als Verfassungsproblem“ auf Seite 56 die gesetzliche Verpflichtung der Gemeinden:

„Da das Gemeindevermögen, zu dem gem § 68 Abs 3 TGO auch das Gemeindegut gehört, zu erhalten (und sorgsam zu verwalten) ist (§ 69 Abs 1 TGO), ist es den Gemeinden verwehrt, das Gemeindegut unentgeltlich abzutreten.“

Rechnungswesen

Gemeindevermögen wird grundsätzlich durch die Finanzbuchhaltung der Gemeinde verwaltet. Mit der Übertragung des Gemeindegutes an die Agrargemeinschaften wurde die Buchführung der Gemeinden durch eine simple Einnahmen-/Ausgabenrechnung je Agrargemeinschaft ersetzt. Diese wurden auch nach den höchstgerichtlichen Erkenntnissen beim atypischen Gemeindegut beibehalten. Die Ausgliederung von Wirtschaftskörpern ist grundsätzlich möglich. Im Rechnungswesen sind daher die Agrargemeinschaften als Wirtschaftskörper der Gemeinde zu verstehen. Somit unterliegt der größte Teil des Gemeindevermögens, das Gemeindegut, einer Einnahmen-/Ausgabenrechnungen ohne Vermögensrechnung.

Der wesentliche Unterschied liegt bei den Prüfungsvorgängen.

Das Gemeindebudget mit Vermögensrechnung wird pro Rechnungsjahr vom Überprüfungsausschuss geprüft und muss vom Gemeinderat genehmigt werden. Eine umfassende Buchprüfung wird von der Gemeindeaufsicht durchgeführt.

Die Einnahmen-/Ausgabenrechnungen ohne Vermögensrechnung – werden von Rechnungsprüfern durch eine einfache Belegprüfung geprüft. Eine Vermögensprüfung durch die Agrarbehörde wurde nicht vorgesehen und findet nicht statt. Die Verwendung der Erträge wird in keiner Buchhaltung erfasst. Vermögen in mehrfacher € – Millionenhöhe wird dadurch zum Verschwinden gebracht. Erträge und Vermögen werden verschleiert.

Die Pflicht der Landesverwaltung, die Aufsicht über das Gemeindegut im Sinne der TGO auszuüben, wurde damit für den überwiegenden Teil des Gemeindevermögens von ihr selbst außer Kraft gesetzt. Der Vermögensfluss wurde absichtlich verschleiert.

Voraussetzungen zum Missbrauch

Mehrheit im Gemeinderat

Die Mehrheit bestimmt die Vertreter der Gemeinden in den GGAG. Die Gliederung der Tagesordnung der Gemeinderatssitzung ist dem von der Mehrheit gewählten Bürgermeister vorbehalten. Die Zusammenlegung von Beschlüssen zu verschiedenen Themen auf eine Abstimmung ist grundsätzlich möglich.

Pauschalbeschlüsse

Der in jahrelang geübter Praxis erzwungene Pauschalbeschluss von Jahresabschluss und Jahresvoranschlag je GGAG präjudizierte in diesem Jahr die Gemeinderatsmandatare in unzulässiger Weise. Die durch Belegprüfung gegebene Richtigkeit der Jahresrechnung musste zusammen mit einer Rechtswidrigkeit im Jahresvoranschlag genehmigt werden. Der Beschluss von anonymen sonstigen Ausgaben ohne Bedeckung zugunsten nirgends aufscheinender Nutznießer ist nicht mit dem Subsidiaritätsprinzip und der Gemeindeautonomie zu rechtfertigen. In Wahrheit wird der Gemeinde rechts- und verfassungswidrig Vermögen entzogen.

Ein Gemeindevermögen und zwei verschiedene Buchführungen

Mit der Bildung der GGAG erfolgte keine Änderung ihres Rechnungswesens. Die vorhandenen Einnahmen-/Ausgabenrechnungen wurden nur vereinheitlicht und werden nun durch die Gemeinde ausgeführt. Sie blieben vom Gemeinde-Rechnungswesen getrennt und sind als Wirtschaftskörper im Finanzhaushalt der Gemeinde zu verstehen. Die alleinige Verfügungsgewalt der Gemeinde über Barvermögen und Immobilienvermögen erzwingt die Durchführung der Vermögensrechnung und die Abwicklung von Investitionen zum Gemeindegut im dafür allein zuständigen Gemeindehaushalt. Überschüsse in den Wirtschaftskörpern müssen deshalb durch die Gemeinde entnommen und dem Barvermögen im Gemeindehaushalt zugeführt werden.

Nicht ausgewiesenes Vermögen der Gemeinde

Das in den Einnahmen-/Ausgabenrechnungen von Wirtschaftskörpern „gebunkerte“ Barvermögen scheint in der Vermögensrechnung des Gemeindehaushaltes nicht auf und entzieht sich der Gebarungskontrolle durch die Gemeindeaufsicht. Die anonymen „sonstiger Ausgaben“ in den Jahresvoranschlägen sind Investitionen in Immobilien im Gemeindegut, die in der Vermögensrechnung der Gemeinde ebenso nicht aufscheinen.

Substanzverwalter – vermeintlicher Handlungsspielraum

Der vom Gemeinderat gewählte Substanzverwalter hat die Substanzrechte der Gemeinde im GGAG-Ausschuss zu „sorgsam zu verwalten und erhalten“. Die Zuweisung der Buchungen in der Einnahmen-/Ausgabenrechnung ist im Wesentlichen an die bestehenden Verträge zu Grundverkäufen, Pachten, Schotterabbau etc. gebunden. Nur vermeintlichen Handlungsspielraum gibt es bei den Entnahmen für die Gemeinde und der Planung des Jahresvoranschlages mit den anonymen „sonstigen Ausgaben“.

Ein Gemeindevermögen und zwei verschiedene Prüfungen

Die internen Rechnungsprüfer der GGAG müssen sich auf die Prüfung der Belege der Einnahmen-/Ausgabenrechnungen beschränken. Das Prüfungsergebnis wird den Gemeinderat zur Kenntnis gebracht, nicht jedoch beschlossen. Eine sachliche Prüfung von anonymen sonstigen Ausgaben ohne Bedeckung im Jahresvoranschlag ist nicht denkmöglich, wenngleich ein Hinweis auf die Rechtswidrigkeit dieser Ausgaben die Kompetenz der Prüfer nicht überschreiten würde. Eine übergeordnete Kontrolle der Einnahmen-/Ausgabenrechnungen durch die Agrarbehörde nach den Regeln der TGO findet nicht statt. Die Gebarungskontrolle durch die Gemeindeaufsicht ist auf den Gemeindehaushalt beschränkt.

Hintergrund

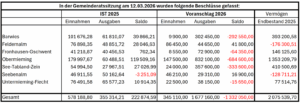

Aktuelle Zahlen – es geht um Millionen

Veröffentlichung – Öffentlichkeit ist die einzige wirksame Kontrolle

Die Jahresrechnungen und Jahresvoranschläge der GGAG werden nach Genehmigung durch den Gemeinderat von der Agrarbehörde auf der Website des Landes Tirol veröffentlicht.

Gesonderte Buchführung mit dem Ziel der Kompetenzverlagerung

Eine sachliche, verrechnungstechnische Notwendigkeit für die Ausgliederung besteht nicht. Der Sinn ist nur darin zu erkennen, dass die Sonderbuchhaltung bewusst der Agrarbehörde nachgeordnet wurde und somit nicht der Gemeindeaufsicht unterliegt. Die Beobachtung und abschließende Beurteilung der Einhaltung der Regeln zur Erhaltung und sorgsamen Verwaltung des Gemeindegutes wurde damit der Gemeindeaufsicht entzogen und der Agrarbehörde zugeordnet. Die verpflichtende Anwendung der Regeln der TGO konnte dadurch nicht geändert werden. Substanzverwalter und Agrarbehörde haben sie anzuwenden. Es sind ausschließlich politische Gründe für diese Kompetenzverlagerung zu erkennen.

Mit den Pauschalbeschlüsse soll der Eindruck erweckt werden, dass die Agrargemeinschaften ihr Eigentum bewirtschaften. Das ist nicht der Fall, sie bewirtschaften Gemeindegut, das – siehe oben – nur in atypischer Weise in ihrem Eigentum steht. Es soll damit der Eindruck erweckt werden, dass sie den alleinigen Anspruch auf alle Erträge daraus hätten. Auch das ist nicht der Fall, seit jeher haben die nutzungsberechtigten Stammsitzliegenschaften nur das Recht auf die Erträge aus der Waldbewirtschaftung. Das Recht und der Anspruch auf die über die Waldwirtschaft hinausgehenden Erträge stand seit jeher ausschließlich der Gemeinde zu. Durch die Bildung der Agrargemeinschaften sind keinerlei Nutzungsrechte verlagert worden.

Agrargemeinschaften – Wirtschaftskörper der Gemeinde

Die Gemeindeguts- Agrargemeinschaften bewirtschaften Gemeindegut, somit Gemeindevermögen, das gemäß §§ 68 und 69 TGO sorgsam zu verwalten und zu erhalten ist.

Die Buchführung erfolgt in ausgegliederten Einnahmen-/Ausgabenrechnungen je Agrargemeinschaft durch die Gemeinde. Die Ausgliederung von Wirtschaftskörpern aus dem Gemeindebudget ist grundsätzlich möglich. Im Rechnungswesen sind daher die Agrargemeinschaften als Wirtschaftskörper der Gemeinde zu verstehen. Für wirtschaftliche Unternehmungen der Gemeinde ist die TGO in Anwendung zu bringen. Die pflichtgemäße Verbuchung der daraus zu erwartenden Erträge/Verluste im übergeordneten Voranschlag der Gemeinde bedingt, dass sie in den Voranschlägen der Jahresrechnungen der GGAG ausgewiesen werden.

§ 91 Erstellung des Voranschlages

(2) Wirtschaftliche Unternehmen sind in den Voranschlag der Gemeinde nur mit der in ihrem Wirtschaftsplan veranschlagten Ablieferung an den Haushalt oder dem veranschlagten Zuschuss aus dem Haushalt aufzunehmen.

Die Erfolgsrechnung muss mit den entsprechenden Beträgen ausgeglichen werden, unabhängig davon, ob die Beträge aus dem Gemeindehaushalt oder aus dem Barvermögen der GGAG stammen oder dorthin übertragen werden.

§ 92 Besondere Veranschlagungsbestimmungen

(4) Zuführungen an und Entnahmen aus Rücklagen sind zu veranschlagen

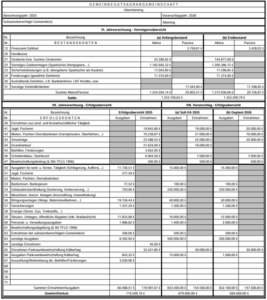

Über € 2 Mio. Vermögen sind im Lauf weniger Jahre aus Substanzerträgen entstanden. Es wurde offenkundig durch die verantwortlichen Substanzverwalter der Gemeinde vorsätzlich nicht entnommen und in das Budget der Gemeinde übergeführt. Ein Auftrag des Bürgermeisters oder ein Beschluss des Gemeinderates lag offenkundig auch nicht vor.

Praxis der Buchführung

Die Form der Jahresrechnung als Einnahmen-/Ausgabenrechnung und ihre Prüfung sind von der Landesregierung verordnet worden. Die sachliche Zuordnung der einzelnen Zahlungsvorgänge obliegt dem jeweiligen Substanzverwalter. Agrargemeinschaftsausschuss und Substanzverwalter können ohne weiteren Beschluss des Gemeinderates die im Jahresvoranschlag angeführten Projekte ausführen und auf die Kassenbestände der GGAG zugreifen.

Die Bereiche Landwirtschaft und übrige Bewirtschaftung sind in der Gesamtrechnung nicht getrennt. Die Waldwirtschaftlichen Erträge (pos 40) werden nur den unverteilten Wald betreffend erfasst. Das ist durch die Selbstbewirtschaftung der Teilwälder durch die Nutzungsberechtigten erklärt. Waldwirtschaftliche Aufwendungen sind in pos 50 zusammengefasst. Die Nutzung ist privatisiert, alle anfallenden Kosten trägt die allgemeine Verwaltung. Damit wird der alleinige Gründungszweck der Agrargemeinschaften deutlich dargestellt. Es ging nicht um die Verbesserung der Waldwirtschaft in den Teilwäldern, sondern um die Abwälzung der Kosten und die Vereinnahmung der sonstigen Erträge. Es wird heute wieder versucht, diesen rechts- und verfassungswidrigen Gründungszweck mit Hilfe des Gemeinderates umzusetzen.

Die zu erwartenden Erträge aus den GGAG wurden von der Gemeindeführung nicht in den Jahresvoranschlag der Gemeinde aufgenommen. Eine gemeinsam festgesetzte, einheitliche Entnahme von € 500 je GGAG dient nur der Vernebelung. Damit wird die Nichterfüllung der Pflicht, alle Substanzerträge gemäß Voranschlag bzw. tatsächlicher Erfolgsübersicht dem Gemeindebudget zuzuführen, nicht nachvollziehbar.

Beschluss des Gemeinderates:

Wertlose Prüfung der Jahresrechnung

Die einzige Prüfung des Rechnungswesens des Agrargemeinschaften findet durch den vom Gemeinderat ernannten Prüfer statt. Sie umfasst die Mittelverwendung in den GGAG und den Mitteltransfer von und zum Gemeinderechnungswesen, unter Beachtung der Bestimmungen der TGO. Der Gemeinderat nimmt das vom Prüfer öffentlich vorgetragene Ergebnis zur Kenntnis, ist aber nicht verpflichtet, Richtigstellungen zur Mittelverwendung und zum Mitteltransfer vorzunehmen. Der Gemeinderat „genehmigt“ den vom Substanzverwalter verantworteten Jahresabschluss der gesonderten Agrarbuchhaltung und legt das Prüfprotokoll unkommentiert bei. Die Agrarbehörde, der die Jahresabschlüsse und -voranschläge übergeben werden müssen, führt keine abschließende sachliche Prüfung durch.

Ohne Richtigstellungspflicht ist die Prüfung wertlos und ohne Bedeutung. Die Genehmigung wird damit ein verwaltungstechnischer Formalakt, der die sachliche Ordnungsmäßigkeit der Agrarbuchhaltung vortäuschen soll. Der Genehmigungsbeschluss des Gemeinderates ist das „Feigenblatt“ für die sachliche Richtigkeit der Mittelverwendung und den ordnungsgemäßen Mitteltransfer.

Die sachliche Prüfung der Mittelverwendung des Gemeindevermögens wie sie durch die Gemeindeaufsicht erfolgt, wäre in diesem Bereich der Agrarbehörde vorbehalten. Sie findet nicht statt. Die Agrarbehörde hätte dafür zu sorgen, dass auch diese Verwaltungsvorgänge den Normen der TGO entsprechend ausgeführt werden. Sie hintertreibt damit die Gleichbehandlung.

In der Vermögensübersicht der GGAG ist kein Sachvermögen vorgesehen

Das ausgewiesene Vermögen der atypischen Agrargemeinschaften ist durch rechtswidriges Einbehalten der Substanzerträge entstanden und steht ausschließlich der Gemeinde, somit allen Bürgern, zu.

Die Jahresrechnungen der GGAG enthalten als reine Einnahmen-/Ausgabenrechnungen keine Vermögensbuchhaltung. Unter Vermögensübersicht ist nur das Barvermögen des Wirtschaftskörpers, der Guthabenstand bei Sparbüchern und Girokonten, ausgewiesen. Die das Rechnungswesen verordnende Agrarbehörde hat in den Jahresrechnungen der Agrargemeinschaften die Führung von Anlagevermögen nicht vorgesehen. Investitionen in das Gemeindegut müssen daher ausschließlich über das Gemeindebudget getätigt werden.

In den Jahresrechnungen sind bereits erfolgte Kapital-Zuführungen aus dem Barvermögen an das Immobilienvermögen der einzelnen GGAG nicht nachvollziehbar.

Vermögen verschwindet

Die Maschinenhallen und das Schlachthaus wurden mit den Mitteln der Substanzerträge errichtet, die seit jeher der Gemeinde zustanden. Sie sind als Anlagevermögen Teil des Gemeindegutes und werden in der GGAG-Einnahmen-/Ausgabenrechnung nicht ausgewiesen. Sie sind außerdem, weil auch die Erstinvestitionen nie verbucht wurden, im Rechnungswesen der Gemeinde, Kapitel 84, Liegenschaften, Wohn- und Geschäftsgebäude, nicht vorhanden. Der aktuelle Bestand existiert somit auch im Rechnungswesen der Gemeinde nicht als Immobilienvermögen. Die geplanten Verbesserungen sehen keine Übertragung in den Vermögensbestand des Rechnungswesens der Gemeinde vor.

Diese bereits bestehenden, in der Vermögensrechnung unsichtbaren, Einrichtungen sollen nun durch bedeutende Ausgaben verbessert und erweitert werden. Im Voranschlag ist keine Bedeckung vorgesehen. Es müssen der GGAG-Einnahmen-/Ausgabenrechnung Mittel zugeführt werden. Dafür kommt nur das Barvermögen der jeweiligen GGAG in Frage. Der Entnahme aus dem Barvermögen kann, da nicht vorgesehen, kein Zuwachs an Anlagevermögen gegenüberstehen. Damit wird Barvermögen der GGAG zum Verschwinden gebracht.

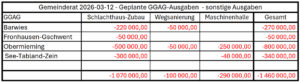

Unbenannte Ausgaben ohne Bedeckung und ohne Gegenleistungen

Die gemeinsame Voranschlagsplanung von Agrargemeinschaften und Substanzverwaltern ist nicht nur als fahrlässig, sondern als unzulässig zu bezeichnen. Ausgaben in der Gesamthöhe von € 1,46 Millionen erfolgen für unbenannte, anonyme Projekte. Die hier als Schlachthaus-Zubau angeführten Ausgaben sind in den Voranschlägen nur als sonstige Ausgabe pos 63 ohne Projektbezeichnung erfasst. Die Tatsache der gemeinsamen Investition in einen gemeinsamen Immobilienbestand wird systematisch verschleiert. Die Ausgaben für die Maschinenhallen sind unter dem Titel Gebäudeinstandhaltung pos 54 angeführt.